Konut Kredisi Faiz Miktarı 5 Katını Geçti! 1 milyon TL kredinin Geri Ödeme Miktarı Dudak Uçuklatıyor!

Türkiye'deki konut piyasası, dinamik bir yapıya sahipken, bankaların konut kredisi paketleri ev sahibi olma hayallerini gerçeğe dönüştürmede kritik bir rol oynamaktadır. Ancak bu hayallerin maliyeti, dikkate değer ölçüde faiz oranları ve geri ödemelerle belirlenmekte. Özellikle Halkbank tarafından sunulan "Hesaplı Evim Konut Kredisi" paketi, bu bağlamda önemli bir yer tutmaktadır.

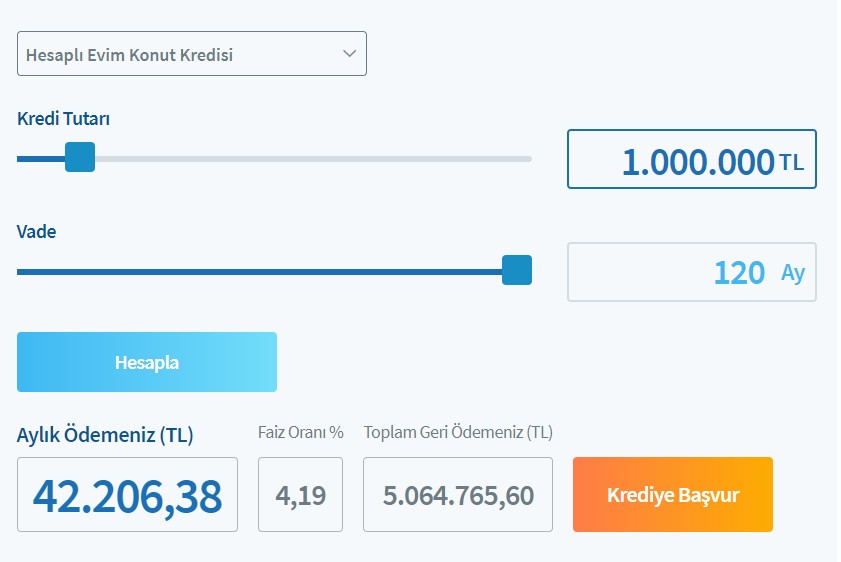

Kredi paketi kapsamında 1 milyon Türk Lirası (TL) kredi çeken bir bireyin, 120 ay vade ile karşı karşıya kalacağı ödeme planı, vatandaşlar arasında ve finans sektörü analistleri arasında çeşitli yorumlara yol açmıştır. Bu plan, aylık 42.206,38 TL taksit ödemeleri ve %4,19'luk faiz oranı ile toplamda 5.064.765,60 TL geri ödeme yapılmasını öngörmektedir.

İlk bakışta, Halkbank'ın sunduğu bu faiz oranı, ev sahibi olma umudundaki kişiler için cazip gibi görünse de, toplam geri ödemenin, kredi miktarını neredeyse beş katına çıkarması, tüketici açısından ciddi bir mali yük oluşturuyor.

Uzmanlar, mevcut faiz oranlarının ve geri ödeme koşullarının, konut kredisi almayı düşünenler için önemli bir maliyet analizi gerektirdiğini vurgulamakta. Bu maliyetlerin, kredi çeken bireylerin bütçelerini uzun vadede nasıl etkileyebileceği konusunda bilinçlendirilmesi gerektiğini belirtiyorlar. Kredi faizlerinin "tefeci faizleri" ile kıyaslandığında bile, dört kat daha fazla olduğuna dair kamuoyunda dolaşan yorumlar, bu konunun ciddiyetini ortaya koymaktadır.

Bununla birlikte, konut kredisi faiz oranları, ekonomik koşullar ve merkez bankasının politikalarına bağlı olarak değişkenlik göstermekte. Ekonomik istikrarın sağlanması ve enflasyon oranlarının kontrol altına alınması, kredi faizlerinin düşürülmesinde belirleyici olabilir. Bu bağlamda, bireylerin kredi çekerken, ekonomik göstergeleri ve piyasa trendlerini yakından takip etmesi büyük önem arz etmektedir.

Kredi hesaplama araçları, potansiyel ev sahiplerine, anlık değişiklikleri takip etme ve buna göre stratejik kararlar alma olanağı sunmaktadır. Bu araçlar, kullanıcıların farklı faiz oranları, ödeme planları ve vade seçeneklerini değerlendirerek en uygun seçeneği belirlemelerine yardımcı olur. Ancak, bu hesaplamaların yanı sıra, ek masrafların da göz önünde bulundurulması gerekmektedir. Bu ek masraflar; tapu harcı, ekspertiz ücreti ve sigorta giderleri gibi ev sahibi olmak için katlanılması gereken diğer maliyetleri kapsamaktadır.

Kısacası, konut kredisi paketleri, hayalleri gerçeğe dönüştürme potansiyeline sahip olsa da, bireylerin maliyetleri, ödeme planlarını ve uzun vadeli bütçe yönetimini dikkatlice değerlendirmeleri gerekmektedir. Finansal özgürlük ve güvenliğin korunması, bilinçli kredi kullanımı ve sağlam bir finansal planlama ile mümkün olacaktır. Bu bağlamda, Halkbank'ın "Hesaplı Evim Konut Kredisi" paketinin, şeffaf bir şekilde değerlendirilmesi ve kredi kullanıcılarının ihtiyaçlarına göre uyum sağlaması beklenmektedir.