Bireysel Kredi Maliyetleri: Yapı Kredi'den 50 Bin TL Örnek Vaka Analizi

Türkiye'deki ekonomik dinamiklerin sürekli değişim gösterdiği bu dönemde, bireysel krediler pek çok vatandaşın finansal ihtiyaçlarını karşılamada önemli bir rol oynamaya devam ediyor. Bankaların kredi paketleri, tüketici alışkanlıkları üzerinde doğrudan bir etkiye sahip. Bu çerçevede, Yapı Kredi Bankası'nın 28 Mart 2024 tarihli, 50 bin Türk Lirası tutarındaki bireysel kredi teklifinin detayları, vatandaşların bütçelerini yönetirken karşılaşacakları maliyetleri daha iyi anlamalarını sağlayacak verileri içeriyor.

Kredi tutarı olarak belirlenen 50 bin TL, 36 ay vade ile sunulmakta. Bankanın belirlediği yıllık maliyet oranı %166,6728 olarak dikkat çekerken, aylık maliyet oranı ise %8,5200 olarak hesaplanmış. Faiz oranı aylık %6,60 seviyesindeyken, krediye uygulanan BSMV oranı %15,00 olarak karşımıza çıkıyor. Bu oranlar, kredi tutarının yanı sıra geri ödeme planının mali yükünü de önemli ölçüde belirleyen faktörler arasında.

İncelediğimiz kredi paketinde bireyler için bir başka önemli maliyet unsuru da KKDF, yani Kaynak Kullanımı Destekleme Fonu. KKDF oranı da %15,00 olarak belirlenmiş. Bu fon ve BSMV, kredinin genel maliyetini artıran ek yükler olarak nitelendirilebilir.

Yapı Kredi, bireysel ihtiyaç kredisi adı altında bu paketi sunarken, kredi tahsis ücreti olarak bir defaya mahsus olmak üzere 250 TL talep ediyor. Ayrıca her taksitte bankacılık hizmet bedeli olarak BSMV adı altında 37,50 TL alınmakta.

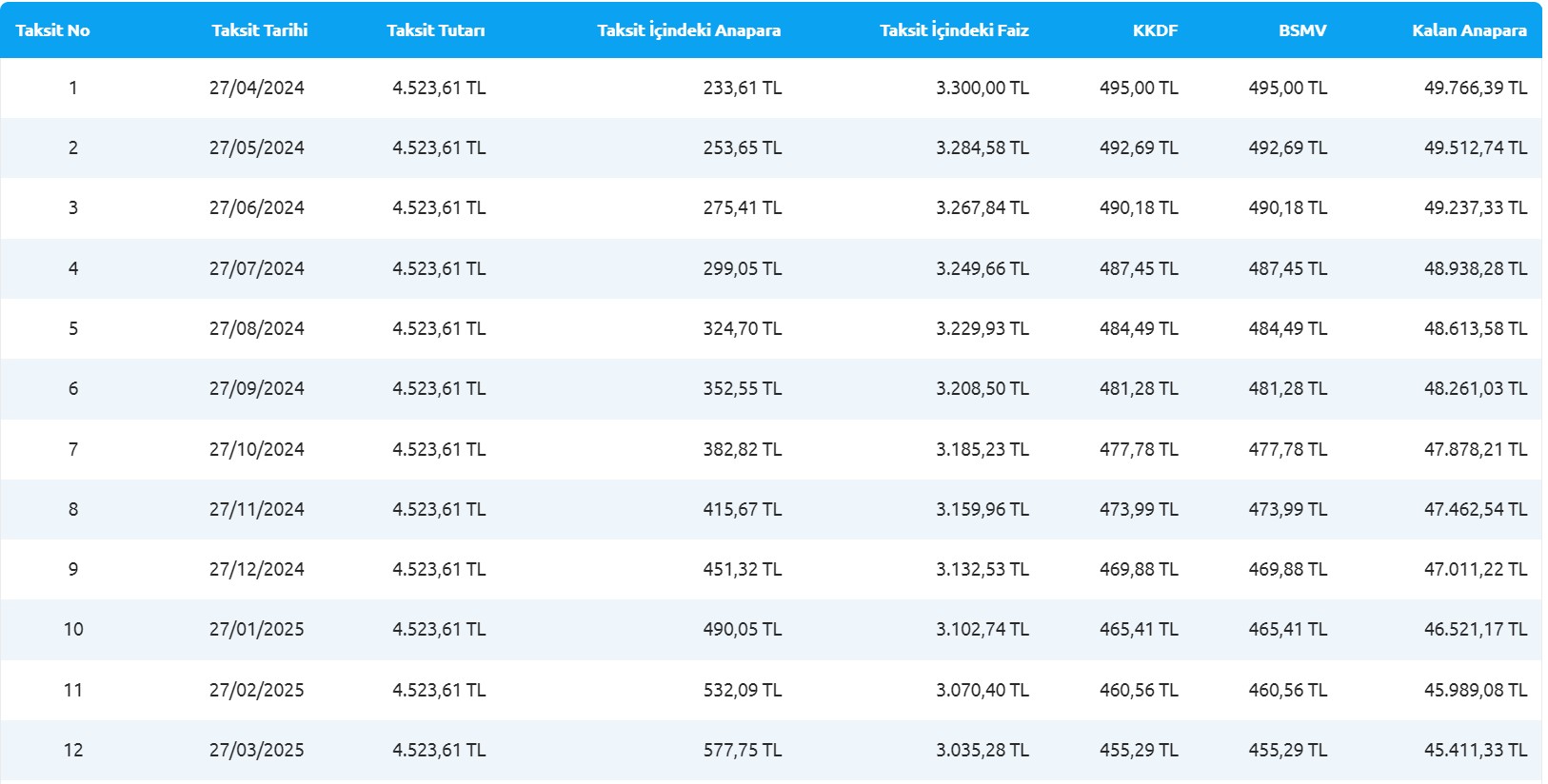

Aylık ödemeler bakımından detaylara indiğimizde ise, her taksitin 4.523,61 TL olduğunu görüyoruz. Bu taksitlerin içinde anapara, faiz, KKDF ve BSMV kalemleri yer alıyor. İlk taksitte anapara miktarı 233,61 TL iken, kalanı faiz ve diğer maliyetler olarak dökümü yapılıyor.

Son taksitte anapara 577,75 TL'ye çıkarken, faiz ve diğer kesintilerde azalma gözlemleniyor. Bu durum, kredi taksitlerinin zaman içinde anaparaya daha çok yönlendirilmesinin bir sonucu olarak karşımıza çıkıyor.

Bireysel kredi alırken karşılaşılacak maliyet kalemleri sadece aylık taksit tutarları ile sınırlı değil. Faiz oranlarının yanı sıra, kredi tahsis ücreti, BSMV, KKDF gibi ek maliyetler de hesaplamaların içine katılmalı. Bu ek maliyetler, kredinin toplam geri ödeme tutarını belirgin bir şekilde etkilemektedir.

Yapı Kredi Bankası'nın bu örneğinde olduğu gibi, kredi paketlerinin şeffaf bir şekilde sunulması, tüketicilerin bilinçli kararlar vermesine olanak tanıyor. Ancak, bu noktada finansal okuryazarlığın önemi bir kez daha altını çiziyor. Tüketicilerin, kredi almadan önce detaylı bir maliyet analizi yapmaları ve bütçelerini sağlam bir planlama ile yönetmeleri gerekiyor.

Krediler, bireysel finansmanın vazgeçilmez bir parçası olarak hayatımızda yer almaya devam edecek. Ancak, her bireyin kredi koşullarını, maliyetlerini ve kendi finansal durumunu dikkatlice değerlendirmesi büyük önem taşıyor. Yapı Kredi'nin örnek kredi paketi üzerinden yapılan bu analiz, tüketicilere kredi maliyetlerini anlamada ve finansal geleceklerini planlamada yardımcı olmayı amaçlıyor. Bu analiz, ekonomik kararlarınızı şekillendirirken atmanız gereken adımlar konusunda size rehberlik edebilir.