TL ve Yabancı Para Cinsinden Kredi Kartı İşlemlerine Yeni Faiz Oranları Belirlendi

Türkiye'de kredi kartı işlemleri için belirlenen yeni azami faiz oranları ve bankaların bu oranları nasıl belirlediği hakkında ayrıntılı bilgiler.

Kredi kartı kullanımının hayatımızın vazgeçilmez bir parçası haline geldiği günümüzde, tüketicileri yakından ilgilendiren faiz oranlarındaki değişiklikler, ekonominin nabzını tutan önemli göstergeler arasında yer alıyor. Bu oranların belirlenmesi, finansal planlama ve bütçe yönetimi açısından kullanıcılar için hayati önem taşıyor.

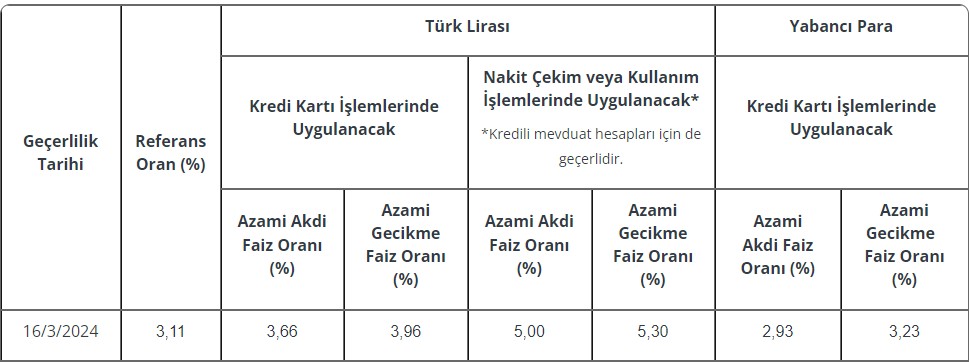

Bu bağlamda, Türk Lirası ve yabancı para cinsinden kredi kartı işlemleri için uygulanacak yeni azami faiz oranları merak konusu olmuştur. İşte 16 Mart 2024 tarihi itibarıyla geçerli olan bu yeni faiz oranları ve belirlenme yöntemleri hakkında tüm detaylar.

Bankalar ve katılım bankaları tarafından kredi kartı işlemlerinde uygulanacak olan azami faiz oranları, Türkiye'de tüketiciler için oldukça önemli bir finansal gösterge. Finans sektörünü düzenleyici ve denetleyici kurumlar tarafından yayımlanan tebliğler doğrultusunda hesaplanan bu oranlar, kredi kartı kullanıcılarının aylık ödemelerini doğrudan etkileyen bir unsur olarak karşımıza çıkıyor.

Yeni dönemde, Türk Lirası cinsinden kredi kartı işlemlerinde (nakit çekim veya kullanım işlemleri hariç) uygulanacak aylık azami akdi faiz oranı, belirlenen aylık referans oranına 55 baz puan eklenerek hesaplanıyor. Bu oran, kredi kartlarıyla yapılan nakit çekim veya kullanım işlemlerinde ise referans orana 189 baz puan eklenmesiyle tespit ediliyor.

Yabancı para birimleri söz konusu olduğunda ise hesaplama yöntemi biraz daha farklılık gösteriyor. Yabancı para cinsinden kredi kartı işlemlerinde uygulanacak aylık azami akdi faiz oranı, Türk Lirası cinsinden kredi kartı işlemlerinde uygulanan aylık azami akdi faiz oranının yüzde 80'i esas alınarak ve yuvarlama yöntemiyle belirleniyor. Gecikme durumunda uygulanacak faiz oranlarına gelince; hem Türk Lirası hem de yabancı para cinsinden kredi kartı işlemlerinde, azami akdi faiz oranlarına ek olarak 30 baz puan daha eklenerek gecikme faiz oranları hesaplanıyor.

Katılım bankaları tarafından kredi kartı işlemlerinde uygulanacak aylık akdi kâr payı oranları ise, bu azami akdi faiz oranlarını geçemiyor. Aynı şekilde, aylık gecikme cezası oranları da yine belirlenen azami gecikme faiz oranlarını aşamıyor. Kredili mevduat hesaplarında uygulanacak azami akdi ve gecikme faiz oranları da, Merkez Bankası'nın belirlediği oranlar çerçevesinde düzenleniyor.

Görüldüğü üzere, bankalar tarafından kredi kartı işlemlerinde uygulanabilecek faiz oranları, tüketicilerin ve finansal sistemlerin sağlıklı işleyişi için belirleyici bir rol oynuyor. Sunulan tabloda yer alan faiz oranları, bankaların belirli bir üst sınırı aşmamak koşuluyla kredi kartı işlemlerinde uygulayabilecekleri azami oranları yansıtıyor. Bankalar bu oranları aşmamak kaydıyla faiz politikalarını serbestçe şekillendirebiliyor. Bu durum, rekabetçi bir bankacılık sektörü için elzem olan esnekliği sağlarken, tüketicilerin de faiz oranları konusunda bilinçli kararlar alabilmesi için şeffaf bir yapıyı destekliyor.

Kredi kartı faiz oranlarının belirlenmesi, birçok değişkene bağlı olarak gerçekleşiyor. Bu oranların hesaplanmasında enflasyon, Merkez Bankası politika faizleri ve piyasa koşulları gibi makroekonomik faktörler etkili oluyor. Tüketiciler için bu durum, kredi kartı borçlarını yönetirken dikkatli olmaları gerektiğini ve finansal tercihlerini bu tür değişikliklere göre şekillendirmelerinin önemini ortaya koyuyor.

Türk Lirası ve yabancı para cinsinden kredi kartı faiz oranlarının bu yeni düzenlemesi, hem tüketicilerin hem de finans sektörünün önümüzdeki dönemdeki stratejilerini belirlemede kritik bir etken olacak. Bankaların bu oranları kredi kartı ürünlerinde nasıl uygulayacağı ve tüketicilerin bütçe planlamaları üzerindeki etkisi, ekonomi sayfalarının takip edilecek başlıca konuları arasında yer alacaktır.

Bakmadan Geçme