- Haberler

- Ekonomi

- Son Faiz Yükselmesi Sonrasında 100 Bin TL İhtiyaç Kredisi İçin Bakın Ne Kadar Geri Ödeyeceksiniz!

Son Faiz Yükselmesi Sonrasında 100 Bin TL İhtiyaç Kredisi İçin Bakın Ne Kadar Geri Ödeyeceksiniz!

Merkez Bankası seçimlere günler kala yıllık politika faizlerini yüzde 45'den 50'ye yükseltti. Türkiye bu bağlamda en yüksek faiz işleten ülke sınıfına girerken 100 bin TL ihtiyaç kredisi için bakın ne kadar geri ödemesi oluyor! Tüm detaylar bu haberimizde

Türkiye Cumhuriyet Merkez Bankası bugün (21 Mart 2024) yıllık faiz oranlarını 500 puan birden artırdığını duyurdu. Yıllık politika faizlerini yüzde 45'den 50'ye yükseltti. Bu da bankalardaki faiz oranlarını rekor seviyelere çıkarttı. Peki, son faiz yükselmesi sonrasında 100 bin TL ihtiyaç kredisinin geri ödemesi ne kadar? 24 ay vade için aylık taksitleri ne kadar? İşte detaylar...

Bir ihtiyaç kredisi, pek çok kişinin hayatında önemli bir dönemeçtir. Bankaların sunduğu farklı kredi paketleri arasından en uygununu bulmak ve ödeme planını doğru bir şekilde yürütmek, mali sağlık için kritik bir öneme sahiptir. Bu makalede, 100 bin Türk Lirası tutarında bir ihtiyaç kredisi almayı düşünen okurlarımız için hazırlanan ödeme planının ayrıntılı bir incelemesini yapacağız.

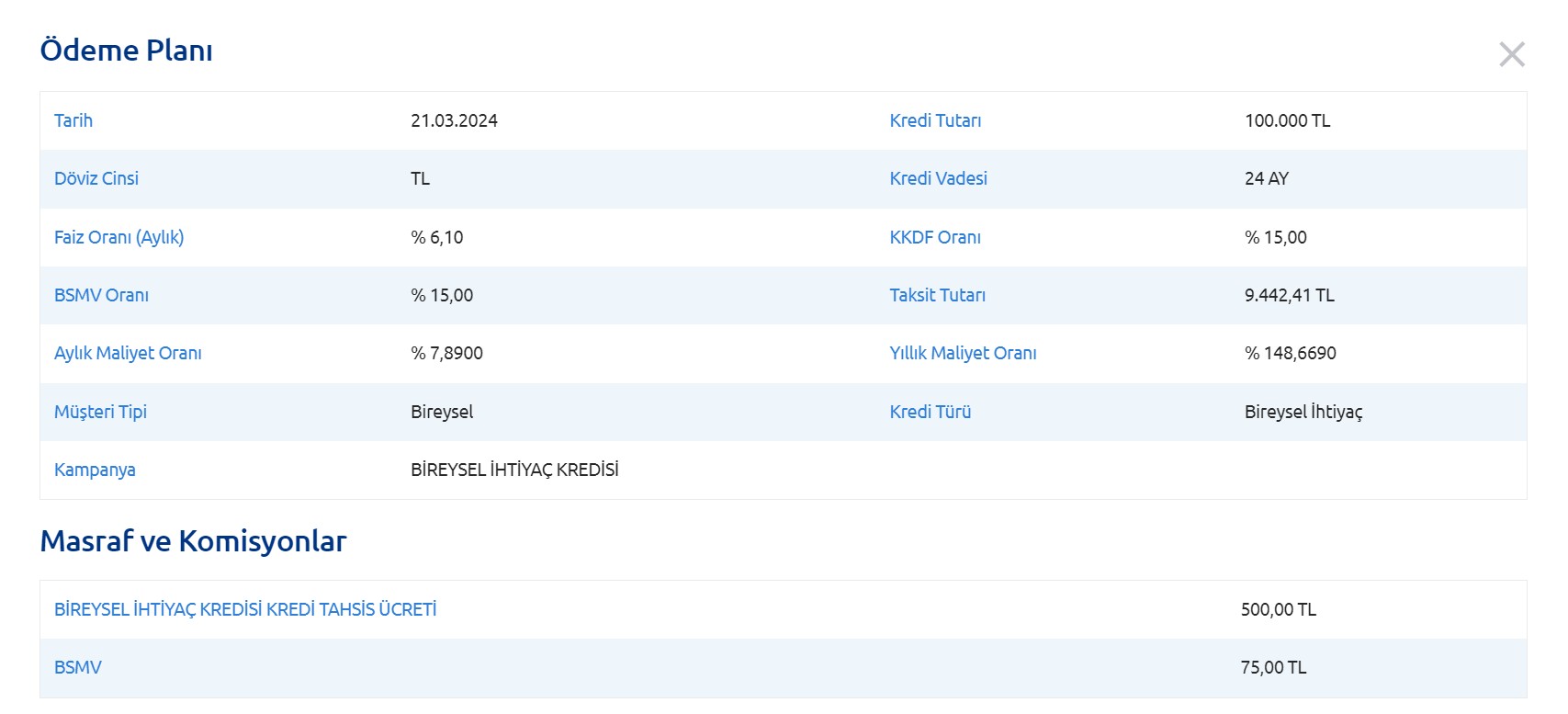

Tarih olarak 21.03.2024'te başlayan bu ödeme planı, kredi tutarının 100 bin TL olduğunu ve 24 aylık bir vadeye yayıldığını gösteriyor. Türk Lirası cinsinden verilen bu kredi için aylık faiz oranı yüzde 6,10 olarak belirlenmiş. Krediye eklenen Bireysel Sigorta Maliyeti Vergisi (BSMV) oranı ise yüzde 15,00. Tüm bu oranlar ve masraflar göz önüne alındığında, aylık maliyet oranı yüzde 7,8900 olarak hesaplanmış ve bu da aylık 9.442,41 TL taksit tutarını ortaya çıkarmış.

Bu taksit tutarı, yıllık maliyet oranına da yansımış ve yıllık maliyet oranı yüzde 148,6690 olarak belirlenmiş. Bu oran, kredinin toplam geri ödeme tutarının, kredi tutarının neredeyse yarısı kadar daha fazla olacağını gösteriyor. Ek masraflar arasında, kredi tahsis ücreti olarak 500 TL ve BSMV olarak 75 TL yer almakta.

Peki, bu rakamlar ne anlama geliyor? Kredi çekmeyi düşünen bir bireyin bütçesine etkileri neler olabilir? İlk olarak, aylık yüzde 7,8900'lik maliyet oranı, piyasa şartlarına ve mevcut enflasyon oranına göre oldukça yüksek bir rakam. Ancak, bu oranı doğru bir şekilde değerlendirip krediyi ödeme kapasitesine uygun bir şekilde kullanmak mümkün.

Uzmanlar, kredi alırken öncelikle kredi maliyet oranlarına dikkat edilmesini öneriyor. Örneğin, aylık ve yıllık maliyet oranlarına bakarak kredinin toplam geri ödeme tutarının ne kadar olacağını hesaplamak çok önemli. Bu oranlar, kredinin toplam maliyetini ve aylık bütçe üzerindeki etkisini gösteriyor. Buna ek olarak, kredi tahsis ücreti gibi tek seferlik masraflar da toplam maliyeti artırıyor.

Krediyi daha erken bir vadede ödemek mümkün mü? Bu sorunun cevabı bankanın ödeme koşullarında ve müşterinin mali durumunda yatıyor. Erken ödeme, faiz oranlarının daha düşük olduğu dönemlerde daha avantajlı olabilir. Bununla birlikte, erken ödeme yapılması halinde uygulanabilecek herhangi bir ceza veya indirimden de haberdar olmak gerekir.

Son olarak, kredi çekerken dikkat edilmesi gereken en önemli unsurlardan biri de kişisel mali durum. Gelir ve gider dengesini koruyarak, aylık ödenecek taksit tutarının bütçeyi sarsmayacak bir seviyede olup olmadığı önemli bir kriter. Kredi danışmanları, gelirin yüzde 30'undan fazlasının kredi taksitlerine ayrılmaması gerektiği konusunda hemfikir. Bu, sürdürülebilir bir mali gelecek için atılması gereken sağlam adımlardan biri.

Bakmadan Geçme